直了网

直了网上海联交所10月9日在产权正式挂牌栏下公布消息,上海白猫集团将通过挂牌转让持有的上海和黄白猫有限公司(下称和黄白猫)20%的股权,挂牌价格为2.85亿元。白猫牌是由白猫集团于1963年创立的,李嘉诚旗下的和记黄埔在2006年收购了白猫集团持有的上海白猫有限公司80%的股份,后改名为上海和黄白猫有限公司。

资不抵债或是白猫集团转让根本原因

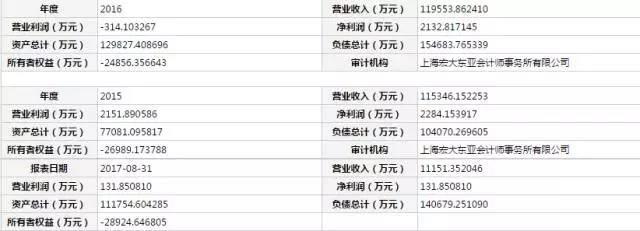

根据上海联交所披露的数据显示,和黄白猫在2015年和2016年的营收为11.5亿元和11.9亿元,净利润为2284.1万元和2132.8万元。通过数据可知,和黄白猫连续三年负债金额大于资产总计,所有者权益亏损在2015年、2016年和2017年分别达到了2.7亿元、2.5亿元和2.9亿元。虽然白猫集团并未指明其转让股份的具体原因,但是营业利润不断下滑、资不抵债处境没有得到缓解,或成为了它甩手的根本原因。

固守陈规成资不抵债主因。面对立白、蓝月亮、汰渍等洗涤品牌不断推陈出新的时候,白猫依旧专注于它的浓缩洗衣粉业务,这也直接导致了经营惨淡的结果。各大洗涤品牌为了在市场站稳脚跟,都不约而同的开始推出新产品、新概念、新包装,并且走起了时尚化、年轻化的路线。而白猫却依旧墨守陈规,坚持传统洗涤产品和传统包装。从白猫天猫旗舰店的销量来看,销量前三甲分别为洗衣粉、洗洁精和彩漂洗衣液,其共同特点为大容量和传统包装。而比起蓝月亮、立白这些本土品牌销量轻松过万的成绩,白猫勉勉强强破千的业绩似乎显得有些尴尬。

内忧外患成资不抵债外因。伴随着和黄白猫减少的除了净利润,还有曾经它引以为傲的多个细分市场份额。就拿和黄白猫主营的洗衣粉和肥皂业务而言,汰渍、奥妙、碧浪等外资品牌不断侵入,并且占据了一方天地。立白、雕牌、超能等国产品牌也不断崛起。根据数据显示,2014年立白在洗衣粉和洗洁精领域实现了双第一,这也标志着和黄白猫的黄金时代已经逝去。而它也在外资品牌与本土品牌的围攻中、停工“门”等多起劳务纠纷丑闻的包围之下,逐渐被消费者所遗忘。

和黄白猫或被李嘉诚全面接盘

披露信息显示和黄白猫原股东香港日用化工产品有限公司、和记黄埔(中国)投资有限公司均不放弃优先购买权。这两者都为和黄系旗下公司,分别拥有和黄白猫62%和18%的股权,分列为第一大股东和第三大股东。

挂牌公告期为自公告之日起20个工作日,保证金为8550万元,挂牌期满时,如果征集到的受让方满足条件,将采取网络竞价的方式确定最终转让结果。不过根据有关规定,像和记黄埔这样的境外公司,与白猫集团的交易必须征得上海市商务委员会的批准才能够生效。

李嘉诚对于白猫的兴趣,从近几个月和黄的交易中就可以看出来。今年6月,和黄白猫收购了中国信达资产持有的辽宁白猫45%的股权。同月又收购了白猫集团持有的重庆白猫1%的股权。至此,辽宁白猫和重庆白猫全都成为了和黄白猫的全资公司。业界人士认为,从和记黄埔一心想要全部持股白猫的做法来看,白猫转让的20%股权很有可能被和记黄埔拿下。一旦交易成功,和黄白猫将由李嘉诚全面接盘。

看准日化商机或是和黄接手的主要原因

和记黄埔在2008年增资10亿复兴白猫时,曾宣称要将和黄白猫打造成本土日化龙头企业,并且能与国际日化企业相抗衡。虽然近十年的时间,和黄白猫愈发处于一个营业困难的危险境地,但它并不是一个不良资产。白猫牌自成立开始,已经有了五十多年的历史。它在半个多世纪的时间里不仅见证了中国洗涤行业的发展,同时也成为了一个家喻户晓的民族品牌,凭借优质的产品获得良好的口碑。白猫强大的历史背景和口碑,对于在内地日化行业毫无根基的和记黄埔而言,不仅减少了为了打响品牌知名度而产生的耗费,同时还可以直接接收白猫原先的忠诚客户。

与此同时,日化行业巨大的商机或许是和黄想要全面接手的主要原因。根据数据显示,近几年来我国日化各行业都呈现稳步增长的趋势。其中肥皂合成洗涤剂行业主营业务收入在2012年到2016年中,从1545.66亿元增长到1832.49亿元,年复合增长率为17.55%。和黄白猫作为李嘉诚在内地日化行业的唯一平台,全面接手或许对于它而言能够更加自由的整改经营策略以实现白猫的复兴。

和黄白猫的未来将何去何从尚未尘埃落定。不过可以肯定的一点是,就现状而言,李嘉诚接手也无法改变和黄白猫衰败的趋势,易主也只是“改头不换面”,无法解决和黄白猫资不抵债的困境。只有更新产品线、开辟年轻消费市场、促进消费升级,和黄白猫才能走向复兴之路。

6月8日,2023透明商业全球生态大会暨首届全国“透明工厂”创新论坛在苏州举行。

6月8日,2023透明商业全球生态大会暨首届全国“透明工厂”创新论坛在苏州举行。  5月24日,艾多美(中国)品牌研发中心奠基仪式在烟台艾多美产业园顺利举办。艾多美董事长朴韩吉与烟台市政府各级领导出席奠基仪式。

5月24日,艾多美(中国)品牌研发中心奠基仪式在烟台艾多美产业园顺利举办。艾多美董事长朴韩吉与烟台市政府各级领导出席奠基仪式。  近日,东方红公司研发生产的航天生物制品——航天东方红牌钙维D胶原片(原航力片),经新技术新产品(服务)认定小组评审及社会公示后,荣获北京市新技术新产品(服务)证书。

近日,东方红公司研发生产的航天生物制品——航天东方红牌钙维D胶原片(原航力片),经新技术新产品(服务)认定小组评审及社会公示后,荣获北京市新技术新产品(服务)证书。  5月10日至14日,2023年中国品牌博览会在上海世博展览馆开展。品牌有约,“青字号”品牌也一路东行,在黄浦江畔绽放大美青海的独特魅力。

5月10日至14日,2023年中国品牌博览会在上海世博展览馆开展。品牌有约,“青字号”品牌也一路东行,在黄浦江畔绽放大美青海的独特魅力。