直了网

直了网8月28日晚,拉芳家化(603630)发布2017年中财报。财报显示公司实现营业收入4.30亿元,同比下降11.65%;归属上市公司股东净利润为5286.83万元,同比下降12.2674%;每股收益为0.35元。

拉芳方面将整体业绩下滑原因归结为“虽然国内经济转型消费逐渐成为拉动我国经济增长的主力,但仍然存在消费短期不稳定。在下行压力风险犹存,国内日化行业市场竞争日趋激烈的背景下,加之受到公司销售渠道调整以及产品结构优化等多重因素影响,使得公司上半年营收和净利均出现下滑。”

大量资金用于购买理财产品

根据财报变动指标显示,在报告期内拉芳家化共计募资8.78亿元,比上期的4.88亿大幅上涨了79.82%。

一般而言,上市企业会在企业发生战略变动时募集资金,资金用以开拓新业务或者扩大规模,并且证监会规定“企业募集资金不可以大量补充流动资金,且不能超过募集资金的10%”,也就是说募集来的资金是要花出去的。3月才上市的拉芳家化募集这么多资金,花去了哪里呢?

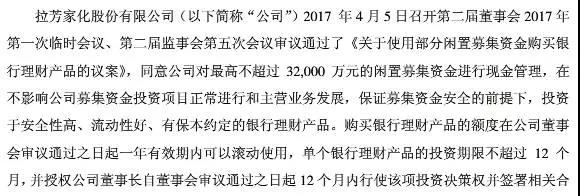

拉芳家化在4月召开的董事会上通过了《关于使用部分闲置募集资金购买理财产品的议案》,“同意公司对最高不超过32,000万元的闲置募集资金进行现金管理,购买额度在一年有效期内可以滚动使用,同时要求单个银行理财产品的投资期限不超过12个月。”

没到一年,几个月的时间拉芳家化就将3.32亿元的额度全部买了理财产品,花的一点都不剩。这比上期的4541.97万翻了六倍多。其余花费多为预付款以及职工薪酬、研发投入、厂房建设之类的,并且数额与增长的幅度并不大。

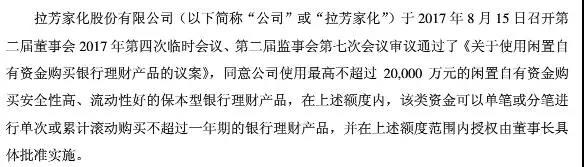

拉芳家化在8月份又召开了一次股东大会,“同意公司使用不超过20,000万元的闲置资金购买理财产品,该类资金可以单笔或多笔进行单次或累计滚动购买不超过一年期的银行理财产品”。

在经济放缓时期,上市公司在不影响公司运作的前提下,用自有闲置资金或募集闲置资金进行中期、短期理财投资是完全可以理解的,许多企业不愿进行有风险的企业扩张,购买理财产品的风险较小。但另一方面也反映了企业主业经营存在一定的困境。拉芳家化频繁地大量地购买短期理财产品,这是有钱没处花,还是不务正业的表现呢?

流动陷入凝滞

从拉芳家化的资产负债构成表中可以看到,流动资产为15.59亿,资产总额为17.09亿,流动资产占总资产的比例约为91%,这是个非常高的比例。

在总资产变化幅度不大的情况下,高比例的原因就在于流动资产。流动资产包括了货币资金、应收款项、存货三个方面,每个方面都会导致流动资产的增加。翻看拉芳家化以前的数据,会发现拉芳家化的货币资金非常多,换句通俗的话来说就是拉芳家化手里有很多钱。

加上拉芳家化流动资产为15.59亿元,流动负债只有1.62亿元,流动比率为9.62:1。用上海家化对比来看的话,年中财报里上海家化流动资产为57.30亿元,流动负债为20.92亿元,流动比率为2.5:1。

比较标准的流动比例是2:1。企业流动比率高,说明偿还短期能力强,企业有足够变现的资产用于偿债。但是流动比率过高的话,说明企业将大量资金攥在手中,会影响资金周转效率和获利能力。拉芳家化总资产周转率自2016年以来一直处于比较低的状态。总资产周转率低则说明企业闲置资产多,销售能力下降。

保守的拉芳家化

在拉芳家化今年3月成功挂牌上市时,美商社发表文章《解码拉芳家化:靠三四线城市和农村线下渠道冲上A股主板》来解析拉芳家化的优势与不足。其中提到电商规模较小,依赖线下渠道、广告投放和市场投入比较保守、家族化管理存在不确定的风险等问题。

如今结合年中财报再来看一下,拉芳家化报告期内营业收入4.30亿元,电商渠道实现营业收入4679.27万元,较去年同期增长90.95%,但也只占总营收的10.9%。低于上海家化2016年1-9月财报中的电商占比13.25%,而本土排名前十的日化企业,其电商销售收入占比平均为30%左右。电商规模较小问题依然存在。

其次从上文我们可以看出,拉芳家化一方面拼命融资,一方面质押股份套现,手握大量资金,却用资金去购买理财产品,而不是用于建设渠道、研发产品、培训员工,导致销售能力一降再降。再把业绩下降的原因归结于大环境,似乎有些说不过去了吧。

6月8日,2023透明商业全球生态大会暨首届全国“透明工厂”创新论坛在苏州举行。

6月8日,2023透明商业全球生态大会暨首届全国“透明工厂”创新论坛在苏州举行。  5月24日,艾多美(中国)品牌研发中心奠基仪式在烟台艾多美产业园顺利举办。艾多美董事长朴韩吉与烟台市政府各级领导出席奠基仪式。

5月24日,艾多美(中国)品牌研发中心奠基仪式在烟台艾多美产业园顺利举办。艾多美董事长朴韩吉与烟台市政府各级领导出席奠基仪式。  近日,东方红公司研发生产的航天生物制品——航天东方红牌钙维D胶原片(原航力片),经新技术新产品(服务)认定小组评审及社会公示后,荣获北京市新技术新产品(服务)证书。

近日,东方红公司研发生产的航天生物制品——航天东方红牌钙维D胶原片(原航力片),经新技术新产品(服务)认定小组评审及社会公示后,荣获北京市新技术新产品(服务)证书。  5月10日至14日,2023年中国品牌博览会在上海世博展览馆开展。品牌有约,“青字号”品牌也一路东行,在黄浦江畔绽放大美青海的独特魅力。

5月10日至14日,2023年中国品牌博览会在上海世博展览馆开展。品牌有约,“青字号”品牌也一路东行,在黄浦江畔绽放大美青海的独特魅力。