直了网

直了网我国中药保健品产品竞争格局分析:中药为主组方保健品占比超过一半

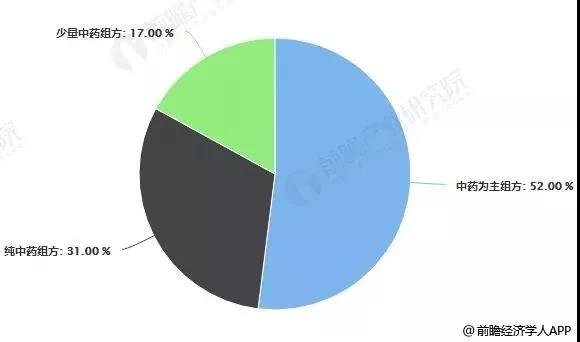

我国保健食品允许使用的中药原料主要包括“既是食品又是药品”和“可用于保健食品”的原料。按照产品组方中所用中药原料占原料总数的比例,可将中药保健品分为纯中药组方、中药为主组方和少量中药组方三种类型。

上述三种类型组方的中药保健食品所占比例以中药为主的组方产品占全部产品的一半及以上,并有逐年递增的趋势;纯中药组方产品占约占总产品数的三分之一,以少量中药组方产品约占六分之一。

中药保健品行业细分产品格局分析情况

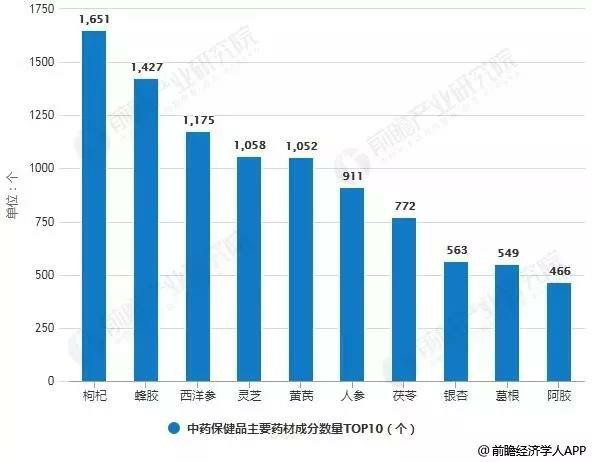

从中药保健品的药材成分来看,目前我国可用于中药保健品的中药材超过200种,其中食药两用中药110余种,可用于保健食品的中药80余种。

根据国家食药监管总局数据显示,目前在我国注册的中药保健品中,成分包含枸杞的中药保健品有1651个,其次是蜂胶、西洋参、灵芝与黄芪,其作为产品成分的中药保健品数量均超过1000个。整体来看,我国目前中药保健品中对枸杞和蜂胶的使用明显高于其他中药材。

中药保健品主要药材成分数量TOP10统计情况

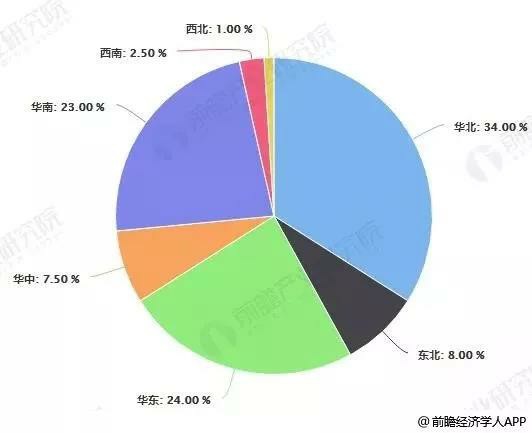

区域竞争格局分析:华北地区占主体地位

各区域中药保健品的需求与当地经济发展水平、养生意识有着较高关联,经济发达地区,居民收入和消费水平较高,在养生保健的意识增强下,有着更强的消费意愿与消费能力。

我国华北地区,尤其是天津、北京两地,具有较为悠久的中药养生历史,同时经济发展较为迅速,在当地对中药保健品有着较高的需求,约占全国比重的34%;华南地区较为注重膳食,我国中药入膳历史悠久,近年来随着华南地区经济的快速发展,尤其是广东省经济的巨大带动作用下,对中药保健品的需求明显提高,占全国比重约为23%。

中国中药保健品区域需求占比统计情况

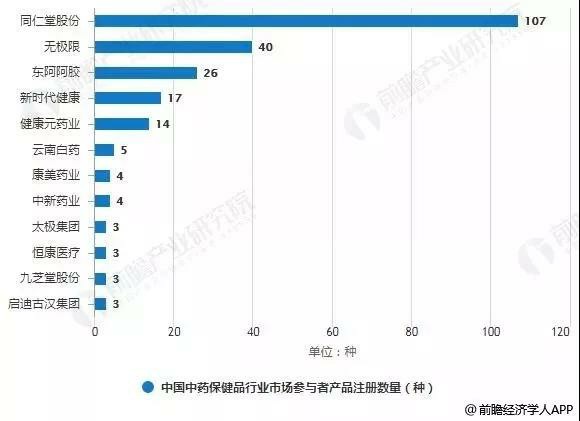

品牌竞争格局分析:同仁堂注册产品数量最高

目前我国中药保健品企业数量相对较多。2015年以前,我国中药保健品行业监管不足,行业壁垒较低,厂商较容易获取保健品“蓝帽子”资质;而与其他食品行业相比,中药保健品行业的利润率又较高,因此,在一段时间内涌现了一大批保健品企业,包括一些生产技术不过硬以及一些“贴牌”企业。

随着我国对保健品行业监管的加深,部分企业被淘汰,一批企业逐渐展露出竞争优势。目前,国内代表企业主要有同仁堂、无极限、东阿阿胶、新时代健康等企业,其中同仁堂股份注册中药保健品数量达到107个,处于领先地位。

中国中药保健品行业市场参与者产品注册数量统计情况

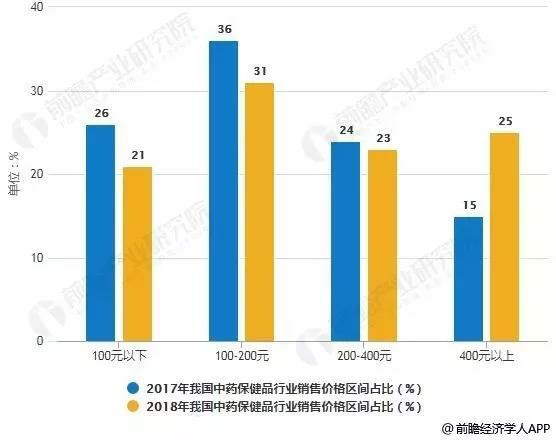

市场价格竞争格局分析:高端产品增多,价格整体走高

我国中药保健食品最早是从直销做起,同时,直销初入期,保健品被冠以“高档消费品”的设定。2017年末以来,高端进口保健品牌销售额明显增长,促销活动的激励叠加保健意识的增长拉动了高端中药保健品消费需求。

本网发现,2018年我国中药保健食品行业价格区间:400元以上占比攀升,200元以下压缩,高端化趋势显现。以阿胶类保健食品为例,目前东阿阿胶一盒240克装的“蓝帽子”阿胶片售价已经达到了1400元以上。

2017-2018年我国中药保健品行业销售价格区间占比统计情况

目前我国城市居民是中药保健品的消费主体,随着农村居民收入水平的提高,农村对保健品的需求将逐步扩大,中药保健品在农村市场将有着广阔的发展空间,厂商的竞争将从城市逐步向农村转移。我国对保健食品监管加深下,中药保健品企业想获取更大的市场份额,取得消费者的信任,必须加大研发投入,实现中药保健核心技术水平的提升和产品的创新。

同时,随着对海洋生物开发的加深,海洋动植物的药用价值进一步的确定,来自海洋的中药保健品将不断会涌现。在我国中药产业现代化发展下,对外合作交流加深,未来中药保健品将进一步走出国门,走向世界。

6月8日,2023透明商业全球生态大会暨首届全国“透明工厂”创新论坛在苏州举行。

6月8日,2023透明商业全球生态大会暨首届全国“透明工厂”创新论坛在苏州举行。  5月24日,艾多美(中国)品牌研发中心奠基仪式在烟台艾多美产业园顺利举办。艾多美董事长朴韩吉与烟台市政府各级领导出席奠基仪式。

5月24日,艾多美(中国)品牌研发中心奠基仪式在烟台艾多美产业园顺利举办。艾多美董事长朴韩吉与烟台市政府各级领导出席奠基仪式。  近日,东方红公司研发生产的航天生物制品——航天东方红牌钙维D胶原片(原航力片),经新技术新产品(服务)认定小组评审及社会公示后,荣获北京市新技术新产品(服务)证书。

近日,东方红公司研发生产的航天生物制品——航天东方红牌钙维D胶原片(原航力片),经新技术新产品(服务)认定小组评审及社会公示后,荣获北京市新技术新产品(服务)证书。  5月10日至14日,2023年中国品牌博览会在上海世博展览馆开展。品牌有约,“青字号”品牌也一路东行,在黄浦江畔绽放大美青海的独特魅力。

5月10日至14日,2023年中国品牌博览会在上海世博展览馆开展。品牌有约,“青字号”品牌也一路东行,在黄浦江畔绽放大美青海的独特魅力。