直了网

直了网

本文从行业概括、格局、趋势、代表企业和行业壁垒五个方面解析营养保健食品发展趋势。

中国自古就有以食为补、以食为疗的传统理念,近年科学营养的健康理念日益被更广泛的群体所认同和接受。

一方面,人口老龄化的加速将稳固存量市场;另一方面,随着中国经济的发展,居民人均可支配消费水平不断提高,消费结构也在升级。

从居民消费支出细分类目来看,近年来中国居民在医疗保健上的支出始终保持两位数增速,高于全国居民人均消费支出及食品烟酒等细分品类的增速。

近年来国家相继推出了支持大健康领域发展壮大的多重举措,《“健康中国 2030”规划纲要》提出健康中国“三步走”的目标,实现健康产业规模显著扩大,建立起体系完整、结构优化的健康产业体系,形成一批具有较强创新能力和国际竞争力的大型企业,成为国民经济支柱性产业,2030 年健康服务业总规模达到 16 万亿元的指标,这些政策举措为营养健康食品市场的发展提供了保证。

一、行业发展概况

营养保健食品主要包括保健食品、营养功能食品,特殊膳食食品和营养强化食品。一般而言,营养保健食品是指通过补充人体必需的营养素和生物活性物质,对特定的人群具有平衡营养摄取作用,达到提高机体健康水平和降低疾病风险的目的,但不以治疗疾病为目,也不能代替正常饮食的食品。营养保健食品对人体不产生任何急性、亚急性或慢性危害。

1980 年代,美国、欧洲、日本、加拿大陆续将膳食营养补充剂纳入政府行政或法制管理规范。1996 年 3 月,国家卫生部根据新修订的《食品卫生法》制定和颁布了《保健食品管理办法》,开启了对营养保健食品进行依法行政管理的新阶段。

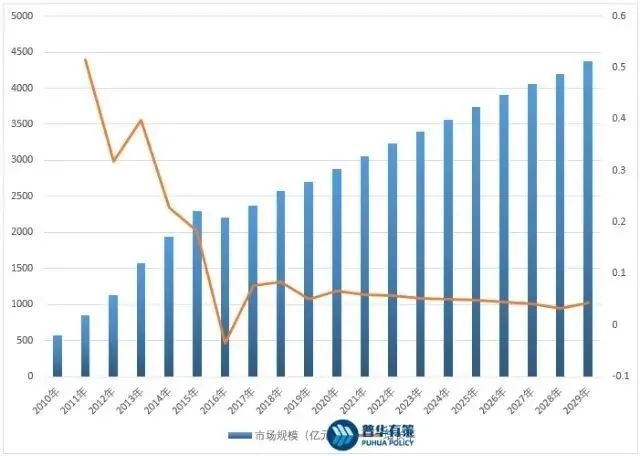

全球范围而言,营养保健食品在欧美日等发达国家已经形成成熟市场,在中国尚处于成长期,根据欧睿数据,2021 年美国市场是膳食营养补充剂全球第一大市场,中国已成为第二大市场也是增速最快的市场。新冠疫情让消费者对于健康更加关注,客观上促进了行业的发展,预计未来 5 年,行业仍然将保持良好增长态势。

图片来源:普华有策

二、 行业竞争格局

全球营养保健食品起步于欧美地区。欧美企业进入行业较早,对营养保健食品的认可度较高,市场需求和市场规模较大。我国保健食品行业整体竞争格局较为分散,市场集中度较低。

营养保健食品行业涉及到产品开发、配方研制、产品准入生产资质、供应链管理、质量体系管理、品牌营销管理、市场推广等方面,随着行业整体发展壮大,行业内企业专业化分工明显。

在欧美等发达市场,合同生产是一种常见的业务模式,品牌商与生产服务提供商之间形成了互相依存、相互促进、协同发展的关系。品牌商经营重点在于市场研究、产品营销和推广及市场渠道的拓展;生产服务提供商的优势在于配方研制、产品生产、质量控制及供应链管理。这种合作分工可以实现良好的资源配置,更好地利用资源,通过生产商的规模效益能够降低产品开发和生产成本,促进行业产品消费和行业发展。

三、行业发展趋势

经过多年发展,目前我国营养保健食品行业呈现出以下发展趋势:

(1)

营养保健食品功能趋于专一化,品种趋于多样化

随着营养保健食品企业对保健知识的宣传力度不断加大,以及人们获得营养保健食品知识渠道的增多,消费者对营养保健食品的认识日益全面、消费理念渐趋成熟,更倾向选择功能专一化的营养保健食品。

市场需求的变化引导生产企业转而重视营养保健食品功能分散化和单种营养保健食品功能专一化。同时,消费者对于营养保健食品需求的多元化也将带动产品的多样化。

(2)

人口老龄化趋势加速、新生代消费群体需求多点爆发,市场热点不断

我国传统的营养保健食品人群以老年人为主。随着中国社会老龄化趋势加速,老龄人口规模正不断增长,使得营养保健食品消费需求的市场基数稳步增加。

同时,近年来新生代年轻消费者对营养食品的需求出现多样化的爆发增长,为市场提供了增量的保障。

(3)

剂型多样化,“食品态”的营养保健食品逐渐成为行业发展的主要方向

我国传统的营养保健食品剂型以片剂、胶囊等剂型为主;而在欧美和日本等发达市场,产品形态更加多样化,食品形态的软糖、粉剂、口服液是常见剂型。

在营养保健食品消费人群普及化和年轻化的背景下,兼具安全、方便、有效等优点的食品态营养保健食品将更受消费者的青睐,是行业发展的主要方向之一。

同时,食品态的营养保健食品也有利于促进消费者形成习惯性消费,使营养保健食品逐渐成为其日常生活的一部分,促进营养保健食品市场的长期可持续发展。

(4)

市场监管日益完善、政策利好规模厂商长期发展

中国保健品市场发展的时间较短,市场日益成长的同时也必然伴随着一些不规范的现象。近年来我国日益关注食品安全,监管部门也不断地完善各项法规制度引导行业健康稳定的发展,这为规模厂商提供了良好的发展时机。

《“健康中国 2030”规划纲要》提出,到 2030 年,人民健康水平持续提升,健康服务能力大幅提升,健康产业规模显著扩大,健康服务业总规模达到 16 万亿,成为国民经济支柱性产业。《“十四五”国民健康规划》提出实施国民营养计划和合理膳食行动、强化食品安全标准与风险监测评估、促进健康与养老、食品等产业融合发展,壮大健康新业态、新模式。一系列政策的出台将有利于行业长期稳定发展。

四、行业相关代表企业

百合股份:主营业务为营养保健食品的研发、生产和销售;主要产品包括软胶囊、硬胶囊、片剂、粉剂、丸剂、颗粒剂、口服液、滴剂等多剂型。

汤臣倍健:主营业务为膳食营养补充剂的研发、生产和销售;主要产品包括蛋白质粉、多种维生素系列、牛初乳钙片、骨胶原高钙片、红葡萄籽片、小麦胚芽油软胶囊、深海鱼油软胶囊等。

新诺威:主营业务为功能食品的研发、生产和销售;主要产品包括维生素类保健食品和咖啡因类功能饮料添加剂。

仙乐健康:主营业务为营养保健食品的研发、生产、销售;主要产品包括软胶囊、营养软糖、片剂、硬胶囊、粉剂、口服液等多个剂型。

柏维力:公司专业从事营养保健食品研发、生产与销售的国家高新技术企业。公司产品主要有:粉剂:包括奶昔瓶、条装袋、罐装等多种包装类型;软胶囊:包括双色软胶囊、肠溶包衣软胶囊、普通软胶囊等;片剂(含泡腾片):包括包衣型、咀嚼型、口含型、口崩型等多种类型;硬胶囊;饮品。

五、 行业壁垒

(1)市场准入壁垒。我国在保健食品的原料使用、产品准入、生产(条件)许可、产品流通、广告发布等方面制定了一系列法律法规,以加强对行业的监管。

《保健食品注册与备案管理办法》(2016 年 7 月 1 日施行)出台后,我国保健食品行业进入“注册制”与“备案制”双轨并行时代。根据注册管理的要求,申请保健食品注册需要经历提交申请资料(包括产品研发报告、产品配方材料、产品生产工艺材料、安全性和保健功能评价材料等)、专家评审、现场核查,检测机构检测等一系列流程,通常耗时较长;根据备案管理的要求,申请保健食品备案的主体应当是保健食品生产企业或原注册人,不具备生产能力的企业无法再取得相关产品的备案许可。

市场准入是进入本行业的主要壁垒之一。

(2)技术壁垒。研发创新能力是营养保健食品行业的核心竞争力之一。营养保健食品的开发和生产是一个长期积累和沉淀的过程,企业需要一定的时间建立原辅料、西方、工艺、稳定性等数据库,持续开展针对细分产品的方、工艺和质量数据的收集、整理、分析和研究,系统化地保证各剂型、各类别产品的质量,尤其是高工艺难度的特殊产品的质量。行业新进入者难以在短时间内建立完整的研发和技术体系。

此外,不断变化的市场需求要求营养保健食品生产企业能够不断的跟踪市场变化,迅速响应并开发出符合消费者需求的产品,这就要求企业具备较强的研发创新能力。

(3)客户壁垒。营养保健食品的安全与人们的健康安全息息相关,品牌运营商客户在选择合作伙伴时对其产品质量、规模化生产能力、研发实力等一般需全面考量、进行验厂认证,通过认证后不会轻易更换;而自主品牌客户主要包括药店和商超,优质渠道资源有限,双方形成良好的合作关系后,后进入的企业将很难在短时间内形成获客优势。

6月8日,2023透明商业全球生态大会暨首届全国“透明工厂”创新论坛在苏州举行。

6月8日,2023透明商业全球生态大会暨首届全国“透明工厂”创新论坛在苏州举行。  5月24日,艾多美(中国)品牌研发中心奠基仪式在烟台艾多美产业园顺利举办。艾多美董事长朴韩吉与烟台市政府各级领导出席奠基仪式。

5月24日,艾多美(中国)品牌研发中心奠基仪式在烟台艾多美产业园顺利举办。艾多美董事长朴韩吉与烟台市政府各级领导出席奠基仪式。  近日,东方红公司研发生产的航天生物制品——航天东方红牌钙维D胶原片(原航力片),经新技术新产品(服务)认定小组评审及社会公示后,荣获北京市新技术新产品(服务)证书。

近日,东方红公司研发生产的航天生物制品——航天东方红牌钙维D胶原片(原航力片),经新技术新产品(服务)认定小组评审及社会公示后,荣获北京市新技术新产品(服务)证书。  5月10日至14日,2023年中国品牌博览会在上海世博展览馆开展。品牌有约,“青字号”品牌也一路东行,在黄浦江畔绽放大美青海的独特魅力。

5月10日至14日,2023年中国品牌博览会在上海世博展览馆开展。品牌有约,“青字号”品牌也一路东行,在黄浦江畔绽放大美青海的独特魅力。