直了网

直了网根据公告,双方将通过整合市场营销资源,提升合作内涵,共同开发市场资源与潜力,共同承担市场责任和风险,共同规范销售行为,共同分享合作利益,实现双方产品资源与渠道资源对接,服务资源与信息资源对接。

全国医药行业首家上市公司哈药股份成立于1991年,主营业务涵盖涉及化学药品、生物制药、非处方药品、中药、滋补保健食品、医药流通等产业领域。

央企国药控股(01099.HK)成立于2003 年1 月,于2009 年9 月在香港联交所上市,主要从事药品及医疗器械分销业务。

哈药股份与国药控股合作的背后,是哈药股份不断下滑的业绩。

业绩大幅下滑难扭转,哈药股份急了

哈药股份2019年一季报显示,实现营业收入为26.47亿元,同比下降6.43%,净利润亏损1.45亿元,同比下降203.51%。值得注意的是,这已经不是哈药股份首次出现业绩颓靡了。

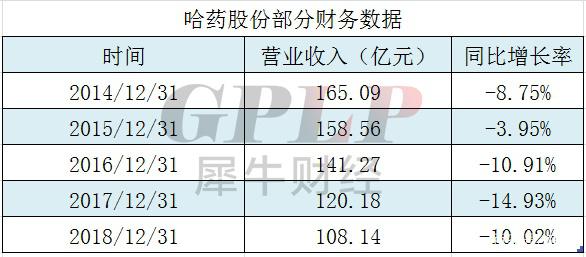

从2014-2018年的5年间,哈药股份的营业收入一直处在下滑中。如果以2018年的营业收入同2014年相比,5年时间已经下滑了34.50%,并且2017年实现净利润4.07亿元,同比下降48.36%,2018年实现净利润3.46亿元,同比下降14.95%。

哈药股份业绩下滑的趋势似乎很难逆转,哈药股份预测,第二季度的业绩不会明显好转,上半年累计净利润仍然为负”。

面对如此危机的情况,哈药股份急了,到处寻找合作伙伴“江湖救急”。

哈药股份“蓝瓶的钙,好喝的钙”,“三精双黄连,蓝瓶的,治感冒,放心”在多年之前就被人们所熟知,这得益于哈药股份在广告营销上的大力投入。从1999开始,任何一个中国人都可能无法回避一家企业,那就是哈药股份,除非他不看电视。作为一个中国的电视观众,只要打开电视机,十分钟之内无论哪个电视频道都可以看到哈药的广告。因为如此,有人调侃说,如果哈药股份不做广告,全国有一半的电视台广告部主任得“下课”。

哈药股份的广告支撑营销确实为企业带来了收益。然而,轻研发重广告的方式,过去很奏效,如今却成为了其致命伤。

哈药股份曾表示,与产品竞争企业相比,近几年公司一方面产品开发力度不够,缺乏新产品上市,另一方面不少产品因各种原因主动或被动停产,阶段性或永久退出市场。

据公开资料显示,2018年哈药股份有211个产品在销售,比2017年减少了201个品种,同时净利润2018年比2017年减少了0.61亿元。

在哈药股份2018年的年报中提到,公司第六制药厂(简称:哈药六厂)所生产的高钙片,曾经是公司重点广告的品种,2015年实现销售收入1.72亿元,但是随着广告环境的恶化以及竞争品牌的增多,公司品牌影响力早已被淡化,2018年仅实现营业收入0.79亿元,下降了54.13%。

同时,哈药股份称,营销人员流动性较大,终端维护力量不足,导致促销政策不能有效匹配到终端,促销执行效果达不到预期,产品动销力弱。与大型连锁药店合作不畅的问题始终没能得到有效解决,连锁门店动销力及连锁整体销量均难以得到有效提升。

由于研发投入较少而产品结构陈旧,更新换代慢,哈药股份的靠广告支撑的销售模式已然进入困境。

根据相关公开资料,国药控股在医药分销领域属于龙头,在医药分销领域,国药控股已形成了一体化的医药供应链,集团下属分销网络已覆盖至中国31个省、直辖市及自治区,地级行政区覆盖率达到97%,县级行政区覆盖率达到98%,截至2018年底,全国医药分销物流网络包括5个枢纽物流中心、38个省级物流中心、240个地市级物流网点,26个零售物流网点,总网点数309个。

哈药股份此次与国药控股的合作,瞄准的就是国药控股在销售渠道上的资源,谋求在营销推广上进行合作。哈药股份将委托国药控股所属子公司进行区域经销或代理销售,借助国药控股的分销网络和物流配送平台,确保直销医院、零售终端或经一次商业分销到达销售终端,减少营销环节和降低成本,保障产品的顺畅销售。

不得不说,哈药股份是找到了自己的救命稻草。但是双方此次签订的只是基础性框架协议,具体合作协议尚未正式签订,对其业绩影响存在不确定性。

长久以来,哈药股份一直在公司业绩下滑和波动中前进,也不断地尝试变革,虽然此次搭上了国药控股的车,但是能否摆脱自身重销售轻研发的格局,能否成功实现自我拯救,仍旧是充满不确定性。

6月8日,2023透明商业全球生态大会暨首届全国“透明工厂”创新论坛在苏州举行。

6月8日,2023透明商业全球生态大会暨首届全国“透明工厂”创新论坛在苏州举行。  5月24日,艾多美(中国)品牌研发中心奠基仪式在烟台艾多美产业园顺利举办。艾多美董事长朴韩吉与烟台市政府各级领导出席奠基仪式。

5月24日,艾多美(中国)品牌研发中心奠基仪式在烟台艾多美产业园顺利举办。艾多美董事长朴韩吉与烟台市政府各级领导出席奠基仪式。  近日,东方红公司研发生产的航天生物制品——航天东方红牌钙维D胶原片(原航力片),经新技术新产品(服务)认定小组评审及社会公示后,荣获北京市新技术新产品(服务)证书。

近日,东方红公司研发生产的航天生物制品——航天东方红牌钙维D胶原片(原航力片),经新技术新产品(服务)认定小组评审及社会公示后,荣获北京市新技术新产品(服务)证书。  5月10日至14日,2023年中国品牌博览会在上海世博展览馆开展。品牌有约,“青字号”品牌也一路东行,在黄浦江畔绽放大美青海的独特魅力。

5月10日至14日,2023年中国品牌博览会在上海世博展览馆开展。品牌有约,“青字号”品牌也一路东行,在黄浦江畔绽放大美青海的独特魅力。