直了网

直了网保健品产业链上游主要包括保健品原材料 ( 动物 / 植物 / 中药材、生物制剂、化学药品等 ) 、配套设备和保健器材零部件 ; 中游是指保健品供应商,保健品种类繁多,市场上常见的可划分为保健食品及药品、保健器械,保健食品又主要包括传统滋补类和膳食补充剂 ; 产业链下游主要为保健品的流通企业,主要包括各大超市、医院、药店、直营店和电商等。

从产业链各环节主要企业来看,保健品产业链上游原材料及保健器材零部件代表性企业主要有嘉必优、金达威、优德精密等 ; 中游保健品企业包括汤臣倍健、养生堂、无限极等 ; 下游流通渠道分为线上、线下两个渠道,线下包括同仁堂、大参林等医院、药店、直营店等,线上电商主要包括阿里、京东等。

保健品产业链区域热力地图:广东省保健品产业竞争力较强

从保健品产业链区域分布情况来看,保健品上游原材料及设备领先企业嘉必优、富士莱、楚天科技等主要分布在湖北、湖南、江苏、浙江等地 ; 保健品中游重点企业和上市公司主要分布在华南和华东沿海地区,其中广东省分布了汤臣倍健等八家产业链代表企业,数量最多。

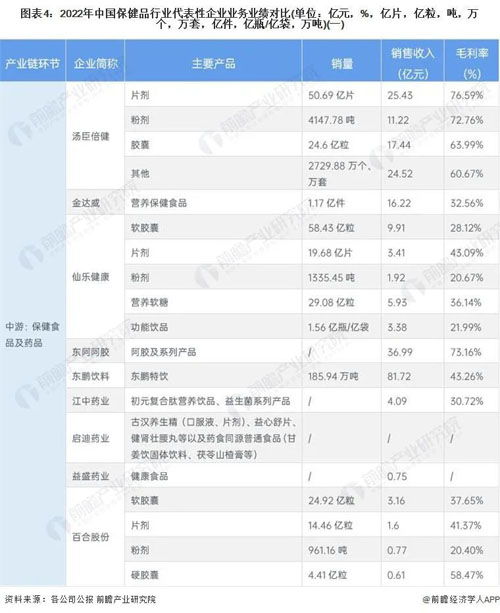

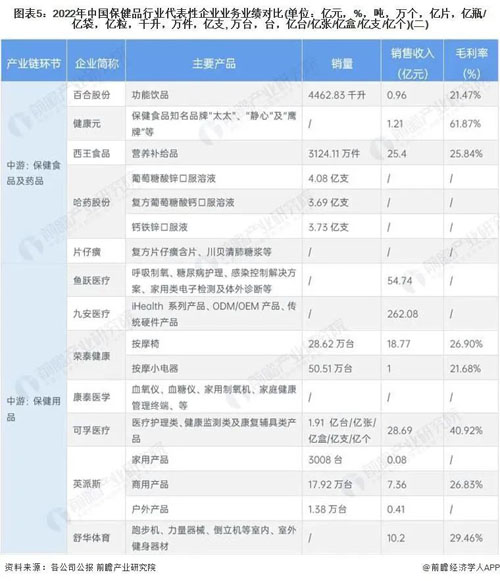

保健品行业代表性企业销售业绩对比

从企业产业链布局来看,这些企业分布在各种剂型的维生素及膳食营养补充剂、中成药保健药品、家用医疗器械、保健器具用品等各领域。从保健品营业收入来看,2022 年,九安医疗营业收入全行业领先,主要收入来源于在美国推出 iHealth 试剂盒产品 ; 除九安医疗外,东鹏饮料、汤臣倍健营业收入较高,分别为 81.72 亿元和 78.61 亿元,位于行业领先地位。

保健品行业代表性企业最新投资布局

2022 年,保健品行业代表性企业的投资动向主要包括收购公司拓展业务、通过对子公司增资的方式投资保健品生产基地等。2022-2023 年保健品行业代表性企业最新投资动向如下:

2023年7月18日, "2023新消费品牌发展大会 "在广州圆满落幕。艾多美(中国)受邀参加,同时,公司的核心产品”艾多美焕力饮”荣获“2023新消费杰出产品奖”荣誉称号。

2023年7月18日, "2023新消费品牌发展大会 "在广州圆满落幕。艾多美(中国)受邀参加,同时,公司的核心产品”艾多美焕力饮”荣获“2023新消费杰出产品奖”荣誉称号。  第八届内蒙古自治区包装设计竞赛成果发布会在呼和浩特举行。宇航人有机沙棘果汁饮料包装在经专业化的评选后,从众多参评作品中脱颖而出,获最佳创意设计奖。

第八届内蒙古自治区包装设计竞赛成果发布会在呼和浩特举行。宇航人有机沙棘果汁饮料包装在经专业化的评选后,从众多参评作品中脱颖而出,获最佳创意设计奖。  6月30日,由南方日报、南方+客户端举办的“‘碳’路绿色责任——南方公益智享会暨‘双碳’实践力深调研50强样本发布”活动在广州举办,活动现场颁发了“南方公益传播奖”。完美(中国)有

6月30日,由南方日报、南方+客户端举办的“‘碳’路绿色责任——南方公益智享会暨‘双碳’实践力深调研50强样本发布”活动在广州举办,活动现场颁发了“南方公益传播奖”。完美(中国)有  近日,焦点福瑞达滴眼液级玻璃酸钠原料药首次获得EDQM(欧洲药品质量管理局)颁发的CEP证书(编号:No R0-CEP 2021-388)。

近日,焦点福瑞达滴眼液级玻璃酸钠原料药首次获得EDQM(欧洲药品质量管理局)颁发的CEP证书(编号:No R0-CEP 2021-388)。